公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

金年会 jinnianhui 分类>>

中国PCB行业发展趋势分析与投资前景研究报告(2025-2032年)金年会- 金年会体育- 官方网站

2026-02-01 12:46:43

2026-02-01 12:46:43 浏览次数: 次

浏览次数: 次 返回列表

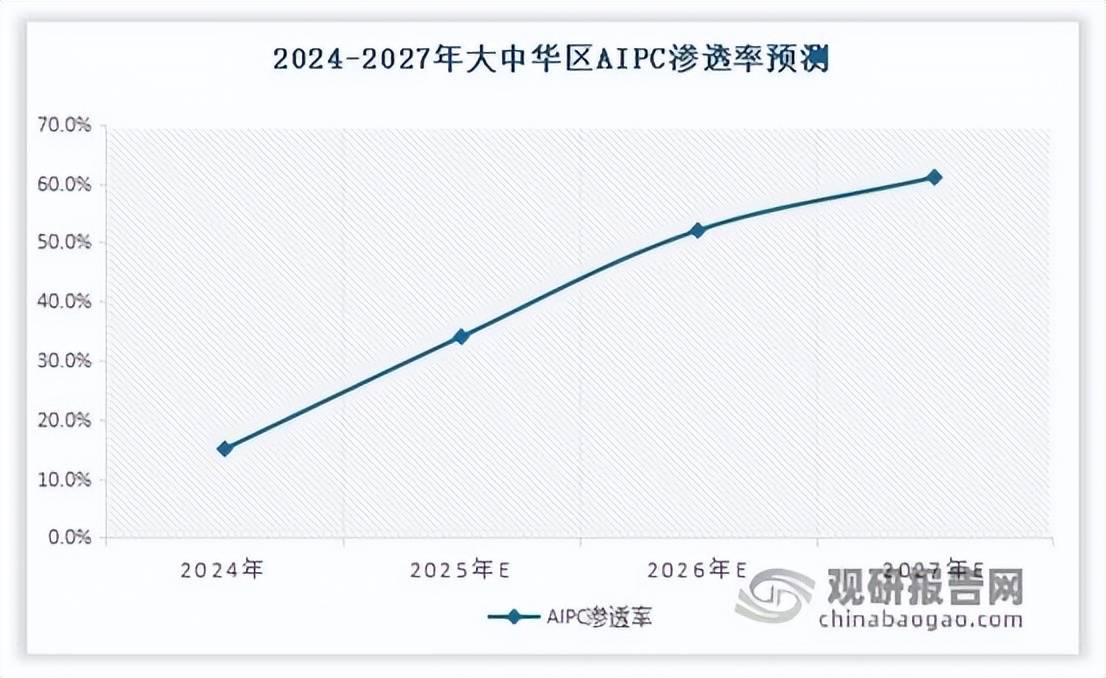

返回列表金年会,金年会官网,金年会平台,金年会登录,金年会网址,金年会网站,金年会官方网站,金年会体育,金年会数字站,金年会app,金年会电子娱乐,金年会体育赛事,今年会体育,金年会最新网址入口,金年会靠谱吗AIPC对印制电路板(PCB)的增量需求,核心在于本地运行AI任务需集成更强的NPU(神经网络处理器)。这驱动主板设计向更高集成度、更优散热性能和更小尺寸方向发展,同时对HDI(高密度互连)、类载板及散热基板等提出了更高要求。此类主板的平均售价也将显著高于传统PC主板。近年来,全球AIPC渗透率快速攀升。近年全球AIPC渗透率快速攀升。如2024年大中华区AIPC渗透率达15%,预计在2027年进一步升至61%。

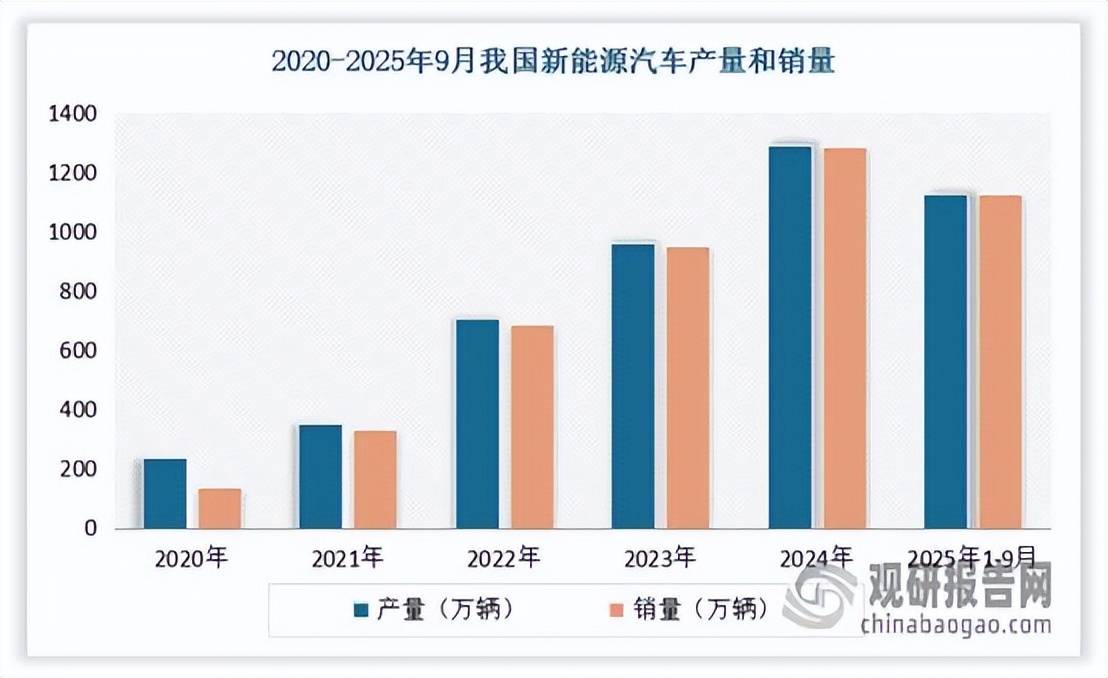

从新能源车来看,汽车电子化与智能化浪潮下,全球新能源汽车渗透率进入稳定上升通道,尤其体现在中国、欧洲等地区,这为印制电路板(PCB)带来持续增长动力。据中国汽车工业协会分析,截止2025年9月,我国新能源汽车产销分别完成1124.3万辆和1122.8万辆,同比分别增长35.2%和34.9%,渗透率达到58.1%,意味着每销售100辆乘用车中,有超过58辆为新能源汽车。而相较于传统燃油车,新能源车的单车PCB需求量提升数倍,主要是基于三电系统需大量厚铜、高散热、高可靠的印制电路板(PCB)。

随着印制电路板(PCB)不断向高密度集成与高性能化方向发展,全球PCB产品结构也正在经历深刻变革。数据显示,在2000-2024年全球PCB产品结构中,传统单/双面板占比明显下滑,从24.8%下降到了10.8%;HDI板、封装基板、挠性板占比大幅上升,分别从5%、8.4%、8.3%提升至17%、17.1%、17%;多层板虽然源于4-6层等低端多层板产品的结构性调整,整体占比从53.4%降至38.1%,但仍占据主导地位。预计到2029年,这一结构性调整趋势仍将持续,多层板凭借技术优势与市场惯性,将继续占据全球PCB市场主导地位。

目前从各地区技术实力对比来看,日本是全球最大的高端PCB生产地区,产品以高阶HDI板、封装基板、高层挠性板为主,且产品技术层次仍在不断向高难度方向迭代。美国在高多层板领域保持优势,18层以上产品产能居全球首位,主要应用于军事、航空、通信等高端领域;韩国与中国台湾则以HDI板、封装基板为主力产品,技术定位偏高端化;中国大陆虽整体技术水平存在差距,中低端产品占比较高,但近年来产业升级加速,高多层板、挠性板、HDI板等高端产品产能显著提升。

友情链接:

友情链接: