公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

金年会 jinnianhui 分类>>

金年会- 金年会体育- 官方网站创新药迎来 戴维斯双击

2025-06-16 16:29:23

2025-06-16 16:29:23 浏览次数: 次

浏览次数: 次 返回列表

返回列表金年会,金年会官网,金年会平台,金年会登录,金年会网址,金年会网站,金年会官方网站,金年会体育,金年会数字站,金年会app,金年会电子娱乐,金年会体育赛事,今年会体育,金年会最新网址入口,金年会靠谱吗当年启动的“7.22”临床试验数据自查核查拉开了改革序幕,《国务院关于改革药品医疗器械审评审批制度的意见》(国发〔2015〕44号)和《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》(厅字〔2017〕42号)两份纲领性文件的陆续颁布,则对药品全生命周期监管体系进行了系统性重塑。这场被业界称为“中国医药供给侧改革”的制度创新,恰与全球生物科技革命形成战略共振,为中国生物医药产业十年转型之路埋下历史性伏笔。

2015-2024年,中国政府以民生需求、产业升级与全球化为战略目标,推动制药行业从仿制向创新的深刻转型。通过药品审评审批制度改革、专利链接制度建立、医保准入机制优化,形成覆盖研发-审批-生产-市场准入全链条的政策生态。“三医联动”(医保、医疗、医药)改革成为支撑创新药发展不可或缺的支柱。药品许可持有人(MAH)制度释放研发主体活力,港交所18A、科创板及北交所打开融资渠道,药品审评审批改革优化了新药上市路径,医保目录调整和谈判机制为创新药开辟了市场空间,医疗服务改革推动了创新药在临床的规范化使用。通过带量采购、疾病诊断相关分组(DRG)与按病种分值付费(DIP)等机制,国家引导药品价格合理回归,释放医保基金空间,支持高临床价值创新药的引入与普及。

另一方面,2024年医保目录调整范围以新药为主,创新药谈判成功率超90%。2024年医保药品目录调整范围以新药为主,新增的91种药品中有90种为5年内新上市品种。国家医保局将包括1类化药、1类治疗用生物制品、1类和3类中成药在内的“全球新”的创新药作为重点支持对象。新增91种药品中38种是“全球新”的创新药,无论是比例还是绝对数量都创历年新高。在谈判阶段,创新药的谈判成功率超过了90%,较总体成功率高16个百分点。

2015-2024年期间,中国企业自主研发创新药数量爆发。按历年首次进入临床试验的创新药进行统计,截至2024年12月31日,中国企业研发的活跃状态创新药数量累计已达3575个,超越美国成为全球首位。本土创新药海外授权交易总额突破1500亿美元,18款中国原研新药在海外获批上市,多款中国原研新药(如依沃西单抗和泽布替尼)在与国外原研药“头对头”比较的临床试验中取得优效,标志着中国医药创新从跟跑到领跑的历史性跨越。

依据在相同靶点和药品类型的创新药中,药品的最高研发阶段和到达该阶段的最早时间为标准,对药品创新程度进行评估,在全球范围内,研发进度排名第一的药品被视为是FIC。报告显示,2015年中国企业自研的进入临床的FIC创新药只有9个,占比不足10%,而到了2024年有120个,占比已超过30%,中国在源头创新药品研发上的潜力不断释放。如,百济神州的泽布替尼击败伊布替尼成为BIC的布鲁顿酪氨酸激酶(BTK)抑制剂,康方生物研发的全球首创“PD-1+VEGF”双特异抗体依沃西单抗也在与帕博利珠单抗对比研究中取得成功。

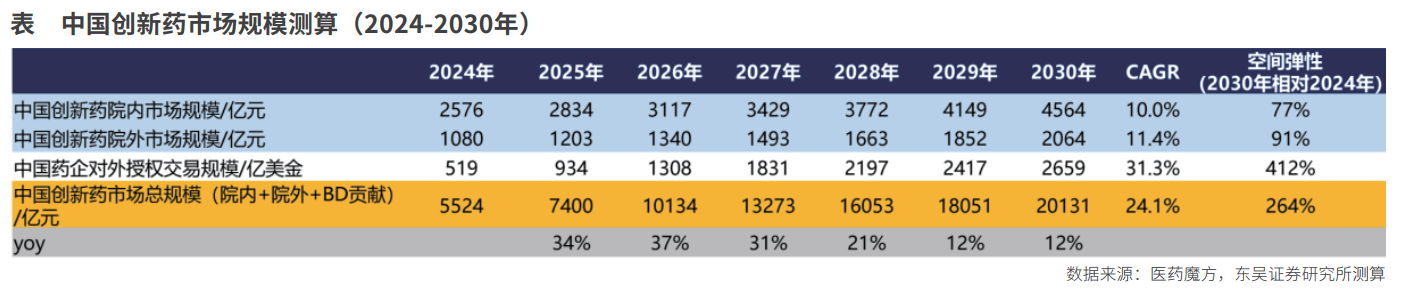

2015-2024年期间,中国药品市场经历了快速扩张,创新药的商业化价值也在不断显现。2024年,中国核心医院市场规模达到8822亿元,年复合增长率3.3%。在此期间,医保目录的扩容和政策的持续优化加速了创新药的进入,推动了市场对创新药需求的逐年增长。2015年,创新药在中国核心医院市场的占比为21%,而到2024年,这一比例已增长至29%。此外,2015年之后获批的创新药物在2024年整体药品市场的份额已达10%,创新药在中国市场的商业化价值正在逐步释放。

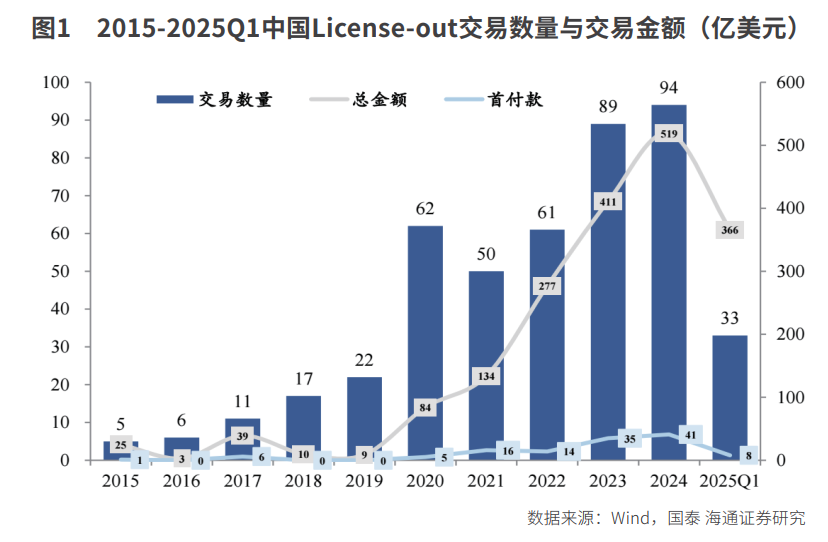

近十年license-out项目主要流向美国企业,中国贡献大量优质管线。中国license-out交易主要受让方为美国企业,近十年,与美国企业达成204笔交易,占比49%,交易总金额占比达55%,此外,近两年中国与英国、德国、韩国、日本、瑞士企业的交易也更为频繁。中国license-out项目以转让全球权益或者美欧日主流国家/地区权益为主。2025年一季度,中国依旧维持2024年的趋势,转出交易数量超过引进交易数量,转入交易42项,转出交易60项,说明中国企业在源源不断地对外输出优质项目。

中国企业拥有大量优质管线,license-out数量与金额再创新高。2024年中国企业的license-out交易热度仍在持续,全年交易数量达94笔,同比增长6%;总交易金额达519亿美元,同比增长26%;总首付款达41亿美元,同比增长16%。数量与金额均再创新高。2025年一季度,license-out交易一共33笔,同比增加32%;从交易金额上看,交易总金额同比增加超过250%。随着中国创新药管线质量的持续攀升,未来中国企业license-out数量与金额都将保持高速增长。

中国药企BD出海单个项目总金额不断增加,合作项目不再局限于药物管线年是中国创新药管线出海的飞速增长的一年,不仅仅是数量与金额上的再创新高,在BD合作质量上也是节节攀升。新一代减重药管线成为海外药企的关注重点,例如恒瑞医药的多款减重产品管线完成了向海外NewCo的转让,总金额达到60亿美元。同时中国创新药企的技术平台也吸引了大型MNC的关注,例如启德医药与Biohaven的ADC技术合作和元思生肽与阿斯利康的技术平台授权,其总金额都达到了全年前十。我们按照首付款金额从大到小进行了排序,其中三生制药的SSGJ-707再次刷新了中国对外BD首付款的新高,达到了12.5亿美元。

中国创新药研发能力愈加强劲,2025年ASCO会议报告数量名列前茅。ASCO大会作为每年肿瘤领域的重磅大会,在该会议上发表口头报告或壁报意味着该管线受到全球研发人员的关注和重视。在2025年5月召开的会议上,共有73项中国研究进行口头报告,数量创下历史新高。综合口头报告和壁报,共184项ADC管线项来自中国,约占总体的48.4%。双抗相关研究同样优秀,康方生物、信达生物、三生制药、恒瑞医药、复宏汉霖、泽璟制药等企业发布双抗相关研究约34项,占整体双抗研究的比例约49%。

中国药监局审评制度快速向国际靠拢,中国临床试验数据认可度不断提升。自2015年7月药监局发起了一系列对临床试验监管的改革。到2024年药监局成功连任ICH管委会成员,全面实施71个ICH指导原则,中国药品审评标准已与欧美日等国际监管机构趋同,数据认可度大幅提升。通过整理2016年至2025年5月的FDA在日本、中国、韩国、法国、英国和美国临床研究机构现场核查的结果,可以发现中国临床机构的研究质量超过韩国、英国和美国等发达国家,仅次于日本和法国。严格的监管体系带来更高的研究质量,而这也进一步快速推动中国创新药被全球药企所认可。

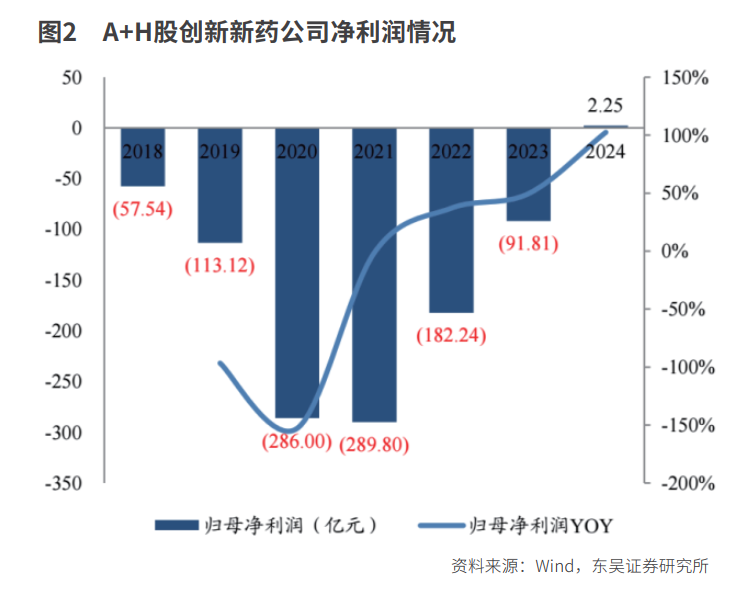

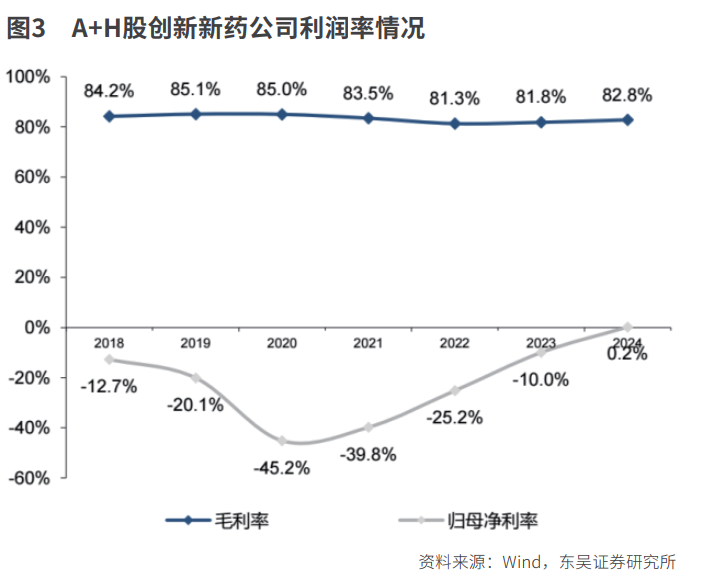

东吴证券对全市场的创新药公司的利润进行了算术加总计算,包括亏损公司,以体现市场整体的利润情况。归母净利润方面则是在2024年首度达成行业盈利,净利润增速不断提高。释放出“研发投入→商业兑现”的良性拐点信号:一方面,2023年后License-out爆发(科伦博泰/默沙东ADC交易首付款超5亿美元)直接增厚利润;其次,营销和国际化渠道的成熟,使得销售费用率逐步下降,规模效应初现。净利润率的变化说明行业不仅摆脱了疫情期间研发暂停导致的费用沉没成本,也标志着从“烧钱拓管线”转向“造血可持续”的新阶段。

根据东吴证券的复盘,2024年12月至2025年1月受到大盘下跌,以及“生物安全法案”等影响,创新药板块回调明显,显著被低估;2月下旬至3月初随着“医保支持创新药高质量发展若干意见”和“丙类目录及商保落地”政策预期增强,板块修复明显;随着AACR、ASCO年会临床数据催化的提前布局,部分公司报表端提前扭亏,海外授权数量再创新高等影响,创新药板块迎来爆发(期间受到关税和特朗普要降低美国药价的行政令扰动);5月下旬,辉瑞和三生制药达成重磅授权合作,首付款12.5亿美元再次刷新国产创新药海外授权记录,板块热度居高不下。

港股方面,2025年年初以来非“港股通”小市值创新药标的涨幅较大,有出海潜力的标的成为行业“主升浪”。2025年1月受到DeepSeek效应港股科技板块拉动,创新药作为创新科技属性极强的板块之一,处在历史底部位置的小市值标的率先启动上涨;2月下旬至3月初随着“医保支持创新药高质量发展若干意见”和“丙类目录及商保落地”政策预期增强,板块估值修复明显;随着AACR、ASCO年会临床数据催化的提前布局,部分公司报表端提前扭亏,海外授权数量再创新高等影响,创新药板块迎来爆发(期间受到关税和特朗普要降低美国药价的行政令扰动);5月下旬,辉瑞和三生制药达成重磅授权合作,首付款12.5亿美元再次刷新国产创新药海外授权记录,板块热度居高不下。

财通资管创新医药混合基金经理认为,2025年以来,创新药表现较为强势,主要有以下驱动因素:首先,自2024年9月24日以来,市场风险偏好明显提升,尤其是DeepSeek引起全世界对中国科技的关注,而创新药具备很强的科技属性,成为市场重点关注的领域之一。其次,行业基本面也发生了诸多积极变化,催化剂频出。从更深层次看,在本轮行情背后,我们看到了可持续的产业趋势,那就是顶层设计的大力支持和以CXO为代表的配套产业完善,以及不断壮大的人才红利。中国创新药行业已经进入了成长飞轮的正向循环。

东吴证券认为,这体现出中美资本市场非常明显定价差距。这种差距的出现除了中美资本市场成熟度的区别外,市场也有对Biotech公司未来销售能力的不同看法。然而现阶段国内Biotech公司研发管线出海愈加频繁,且交易总金额和首付款屡创新高,商业化潜力兑现能力增强。同时国内Biotech公司创新研发能力的增强,已经逐步进入全球领先梯队。因此,国内Biotech公司相对于美股存在低估,未来Biotech公司的整体发展会向美股快速靠拢。

友情链接:

友情链接: